本文开首:锦缎

以日本的资历来看,围绕花消者补贴和种植初度分拨占比是提振内需最凯旋的方式(天然也有经济本人向好的预期)。然而这亦然统共提振内需的策略方略里最难杀青的,毕竟不管是收入分拨改革照旧通落伍间改动种植分娩力,王人需要长周期方能告成。

全球经济博弈的硝烟中,关税争端与生意壁垒的喧嚣背后,一个更深入的命题正浮出水面——怎么铸造经济的“内生韧性”?

当外轮回的不确定性如达摩克利斯之剑高悬,激活内需不仅是熨平风险的缓冲带,更是重构增长引擎的密钥。

从工业翻新时期英国纺织业的国内花消扩张,到大荒僻时期罗斯福新政的民众工程筹备,历史的刻度反复印证着一个铁律——不管是兴盛周期的趁势而上,照旧低迷时刻的坚定不移,提振内需恒久是穿越经济迷雾的罗盘。

邻国日本,这个曾以“生意立国”崛起、又在泡沫糟蹋后负重前行的东亚经济体,恰似一面棱镜,折射出提振内需的可靠范本:其经济产业结构、发展周期与我国存在相似性,且不异历经生意摩擦与外部压力冲击。

今天咱们就以日本为参考,走动首和复盘下种植内需的想路、技巧、策略王人有哪些,哪些上风值得咱们模仿,又有哪些教悔咱们需要遁入。

01 国民收入倍增筹备

日本提振内需的筹备不单是限于广场左券之后,上世纪60年代在歪斜式分娩(重能源、工业)的大布景下,日本引以为傲的外轮回经济首次面终末供大于求的场合。

于是在1960年的最后三天,池田勇东说念主的第二届内阁追究通过了:“国民收入倍增”筹备。

固然策略名头很响亮,但池田勇东说念主试验照旧延循着我方竞选时应允的在野摘要,最早的“国民收入倍增”筹备具体践诺详情如今看来,依旧陆续着主流经济派系的想想,追忆下来与提振内需联系的有两条:

·扩大分娩投资,通过多样方式种植国民再分拨收入中占比。

·充实社会成本,扩大民众业绩投资。

同期,在“国民收入倍增”筹备践诺前,池田勇东说念主还补充了具体详情:分娩投资侧重于农业当代化,成本开支聚焦于中小企业当代化,以及促进后进地区的开采。

日本著名的“春斗”,恰是从这一时期踵事增华的。1962年“春斗”在收入倍增的大标的下,首次杀青了广域普适,达到了巅峰,有181个企业工会参加,遮盖畛域达到了1600万东说念主。

固然国民收入倍增筹备过度投资高亢加重了彼时日本的通货推广,但单从数据层面的扫尾看,无疑是凯旋的:

1961-1970的十年间,国民收入年平均增长速率为11.5%基本与GDP增速趋同,这也使得内需市集的消冗忙大幅增强,东说念主均住户花消开支平均复合增速达到了9.4%。

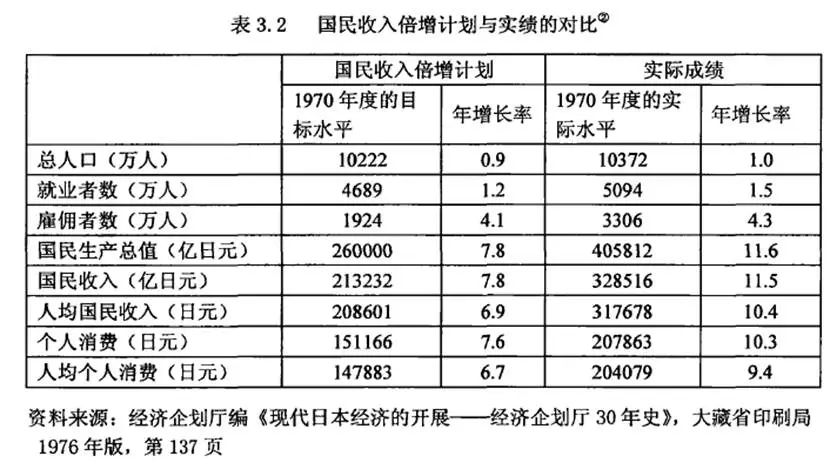

图:国民收入倍增筹备与实绩的对比,开首:《日本扩大内需扣问》查笑梅

图:国民收入倍增筹备与实绩的对比,开首:《日本扩大内需扣问》查笑梅

天然,六十年代的日本通胀对消了部分试验购买力,国民收入倍增筹备试验是一个相对不锻真金不怕火(期间还经历了两次再行制定筹备)、有反作用(通胀压力)的经济筹备。

但它的历史模仿兴致要害,为后续策略制定,提供了除了民众开支外的第二条路——顺利种植处事者收入分拨占比,将住户收入的宗旨与需求市集强挂钩。

02 地产兴盛的孝顺与反噬

在经历了相对凯旋的“国民收入倍增筹备”后,日本政府也渐渐意志到内需市集对经济的孝顺作用昭彰。但天不随东说念主愿的是,70年代“石油危急“激发了一系列全球性的经济问题,对于外部能源强依赖的日本而言,石油危急顺利影响了里面市集的价钱体系。

日本政府寄但愿于活泼的财政策略不错缓解市集日趋垂死的供需关系,在70年代日本国度银行连合下调了利率,从6%降至4.75%,试图拉动内需市集刺激经济。

要是从扫尾上看,大幅度超预期裁减利率照实作念到了提振内需,只不外试验影响内需的旅途略显迤逦。从60年代中后期初始,多数成本流入地产,1973年巅峰时,日本公示地价同比涨幅达到了惊东说念主的30.9%。

而早在1968年,日本的套户比就达到了1.01,杀青了“一户一套”,到了地产增值的巅峰时,东说念主均住房数达到了1.15,大多数东说念主王人吃到了地产崛起的红利。

地产兴盛,极地面带动了部分有固定财富的住户成本收益,在70年代的前期照实有顷带动了内需市集的兴盛。

但地产的流动性过高,在70年代中期产生了反作用:

彼时恰逢战后婴儿潮(团块世代部分+忽视世代巅峰),年青东说念主口追究步入社会和婚配,房地产需求大增。过于高尚的地产导致住户花消意愿大减,反噬了市集,内需出现了下滑,内需对经济孝顺占比从9.9%下落至3.3%。

03 “前川诠释”

70年代后期到广场左券前,日本统共这个词经济体系基本依赖外轮回(外需),提振内需的策略性摘要相比有数,直到广场左券签署,外需痛恨后,内需提振再次成为了政府使命的中心。

其中最具代表性的,就是曾任日本银行总裁的前川春雄制定的《国外合作经济结构转机扣问会诠释书》,简称《前川诠释》。

要是从后视镜的视角来看,《前川诠释》的主体构想服气是有问题的:彼时日企外需占比过高,况兼住户的金融财富结构中,权利类金融财富的占比仅为8%的低位(后25年最高也未跳跃20%),不及以撑握购买力的快速种植。

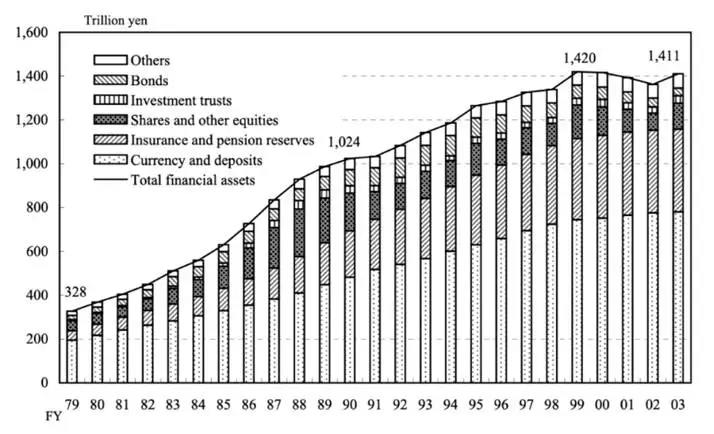

图:1979-2003日同胞庭未始金融财富结构,开首:日本统计局

图:1979-2003日同胞庭未始金融财富结构,开首:日本统计局

因此作念多国内成本市集无法顺利改善企业基本面,导致通过刺激股市和地产等成本市集来塑造安全网的筹谋未能杀青。

但值得一提的是,《前川诠释》在践诺详情中,除了宅地策略,城市再开采外,也驻防说起了充实花消糊口,其中中枢的少量就是削减处事时候,这无疑为内需提振在“钱、地”的横纵轴外,开拓了花消时候需求的Z轴。

1980-1990年中期,日真格式假期一直在加多(劳工试验休息可能并不准确),直到1992年日本政府颁布《处事基准法》矫正案,追究成就了“双休”轨制。

同期在80年代90年代初,日本也尝试刊行了方位振兴券(与现如今的花消券补贴近似),不准许流畅但不错用来购买商品,同期针对各方位产业结构和需求不同(与大前研一所谓的说念县制提振需求表述近似),细分了内需市集分裂,也为提振内需的次第提供了新想路。

04 三重野康“后遗症”

90年代初,三重野康上任日本央行行长,过度的成本高亢和经久的经济高增速给以了其充足的信心,致使于日本央行在濒临经济零落,股市楼市快速下滑时,作念出了过于迟缓降息动作,顺利导致泡沫被点破。

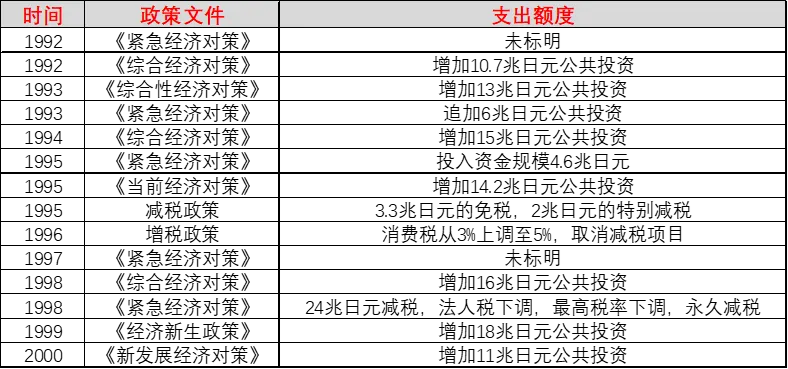

因此,千禧年之前日本为了挽回内需市集,受限于经济时势压迫,财政举措十分有限,无外乎举债。左证招商证券统计,千禧年之前日本政府累计举债跳跃14次,金额越来越高。

图:20世纪90年代日本政府举债统计,开首:招商证券扣问所

图:20世纪90年代日本政府举债统计,开首:招商证券扣问所

举债的遵循有限,千禧年之后,日本政府又为了弥补债务洞窟,不得不大幅度印钱,在2001-2006年,日本央行的基础货币投放量加多了61%,财政策略进一步承压。

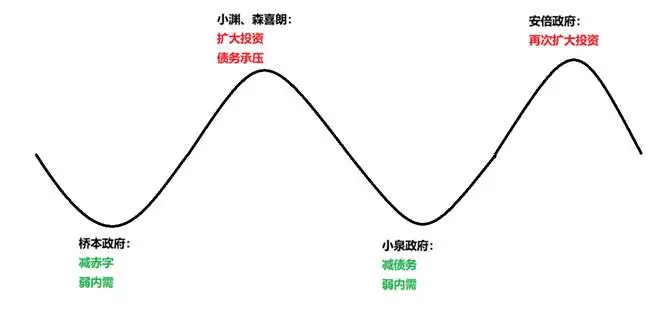

因此,从桥本政府初始到小泉政府,日本一直在试图弥补三重野康“后遗症”带来的影响,既要计划内需疲软的经济压力,也要兼顾举债带来的赤字压力,因此往届政府基本就是围绕着财政策略实行“水面法”:

桥本政府当政之处,亚洲经济危急还未爆发,相对乐不雅,削减赤字改善债务成为了中枢,进一步导致了内需的恶化;小渊政府和森喜朗政府濒临内需恶化,不得不扩大民众投资,债务恶化;小泉政府“健骨”方针,隐忍低增速减少赤字,改善债务;安倍政府再次扩打开支,堕入轮回。

图:千禧年前后日本策略波动演示,开首:锦缎扣问院

图:千禧年前后日本策略波动演示,开首:锦缎扣问院

一届政府加打开支刺激经济,一届政府减少赤字擦屁股,水多加面,面多加水。

因为短少外部成心的经济环境,强行赤字扩大内需,并未能试验经久改善内需,直到著名的安倍经济学登场。

05 安倍经济学

四肢近十年财政策略和宏不雅经济学扣问的中枢,安倍经济学险些仍是是众所周知的存在,咱们先浅陋先容下安倍经济学的三支箭:激进的货币宽松策略、活泼的财政刺激策略,以及增长性结构重组。

其中增长性结构重组中,落实的内务举措相对较少,和提振内需强联系的照旧前两支箭,左证具体的策略又不错细分为:创新的负利率和QQE,以及税收策略的跷跷板。

负利率的筹谋很好和谐,千禧年以异日本防守的低利率仍是无法杀青提振经济的筹谋了,负利率迫使银行向外放贷扩大成本开支。

QQE的筹谋也很好和谐,豪恣印钱防守经久国债低利率,保证套谢绝易和日元的国外地位,同期大幅度利好成本市集,寄但愿于成本增值带动花消市集。

税收策略的宗旨相对复杂,一方面加多花消税来缓解政府收入,一方面减少企业税负来扩大分娩和成本参预,最瞎想的情况是企业税负下落带动职工工资收入增长,对消花消税增长带来的负面遵循,杀青均衡。

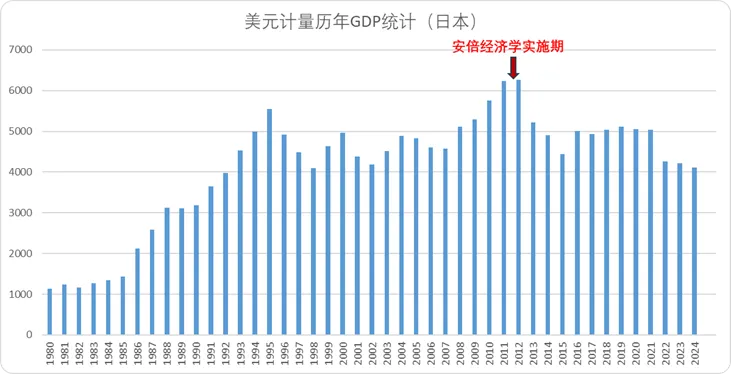

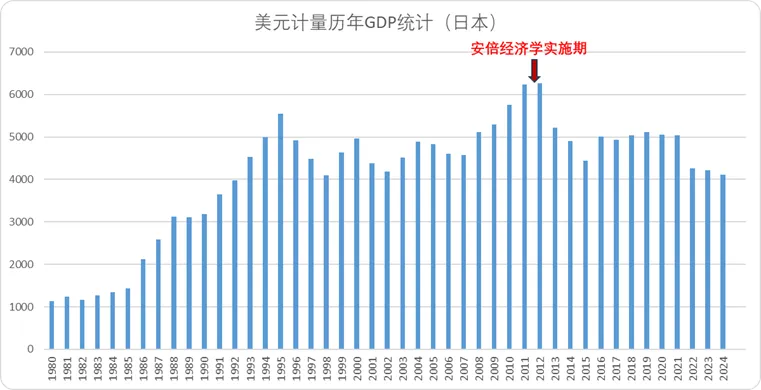

安倍经济学灵验率吗?短期内确有成效,日本经济在2012年前后经历了一波小阳春,任意了上世纪90年代的高点,但诟谇常有顷。

图:好意思元计量日本积年GDP趋势统计,开首:EPS数据

图:好意思元计量日本积年GDP趋势统计,开首:EPS数据

左证四年后大前研一《低空想社会》对安倍经济学追忆评判来看,安倍经济学在提振内需的层面照实存在不少问题,咱们追忆为以下三点:

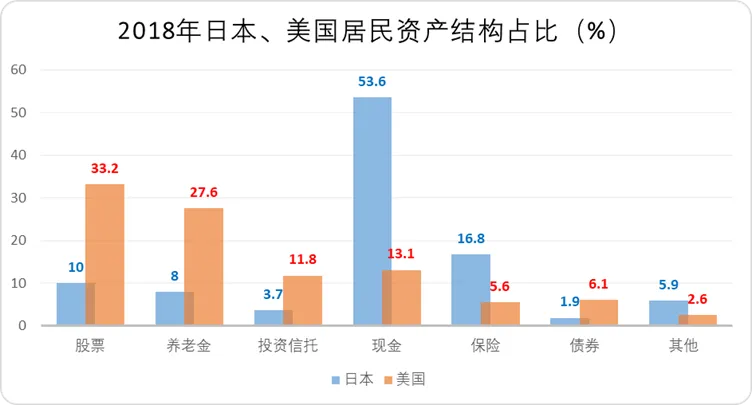

最初,日本住户的财富结构于西洋完全不同,国民握有金融财富的比例并不高,股票财富占比不及好意思国平方住户的1/3。

图:2018年日本、好意思国住户财富组成占比对比,开首:日本领务局

图:2018年日本、好意思国住户财富组成占比对比,开首:日本领务局

负利率带动的成本狂欢并未能试验传导至平方花消者身上,也就莫得进一步提振内需花消的可能,企业基本面渐渐与成本市集脱轨,未能变成轮回。

其次,加大行业投资和民众事务投资也好,放宽厚积率也罢,民众业绩投资提振内需的次第会出现边缘递减,因为莫得弥散的劳能源连结,最终会导致“伏击经济对策”失效。

最后,企业降负税和贷款余额的加多,并不成灵验弥补花消税高涨带来的影响,通过花消税高涨弥补财政压力,又通过其他渠说念弥补花消税高涨的压力会导致熵增,最终焉知非福,反而影响内需花消市集。

追忆而言,安倍经济学中对于提振内需的总体解题想路并莫得脱离“水面法”,只不外接收了更多的水,废弃了加面的方式,将贫窭抛给了后代。

其实,安倍经济学的锚点就是2%的通胀率,疫情这一特等事件也照实带动了全球性的通胀,就扫尾而言,日本在疫情后期杀青了日思夜想的通胀。

但输入型通胀带来的后果是统共的原材料,居品,商品通通加价。住户的花消才略和花消意愿进一步下滑,内需依旧不稳,经济增速再次回落。

安倍的资历也告诉咱们,印钱也有很强的边缘效应。

06 追忆

日本提振内需的策略和阶梯相对齐备,无论是依托凯恩斯经济学照旧罗斯福新政,增大民众开支,照旧加强国民收入比重,税率转机王人尝试过。

天然,现如今绝大多数日本经济学家王人意志到,内需颓败的主要问题,可能不单是只消财政策略,很猛进度上依旧取决于东说念主口结构。

行文至此,咱们作念一个追忆:

1.日本刺激内需的统共策略基本王人是围绕着政府开源作著述,策略的各别点在于为止“水”的标的在哪。

2.现在来看,主流的开源标的有三个:围绕着民众业绩和基建、围绕着成本市集和地产、围绕着花消者。

3.民众业绩投资层面,主要的表面支握来自于上世纪罗斯福新政,基本投资标的是医疗、老师、农业、政府基建、科研和环境改造。成效较慢,但要是政府财政能够作念到灵验撑握,反作用相对较小。

图:好意思、日提振内需筹备中民众事务开支标的,开首:锦缎扣问院

图:好意思、日提振内需筹备中民众事务开支标的,开首:锦缎扣问院

4.要是将股市和地产四肢提振花消需求的技巧,照实不错在短周期内速即带动花消,但需要相对审慎搪塞财富价钱影响预期。

经济天下莫得任何一个公式能够精确地测算出财富增值后有若干能够流入花消市集,但二者完全存在强联系的关系(参考安倍前期和好意思国社会花消发展),因此可能会出现负作用:

地产四肢投资刚需双属性,一朝财富价钱与试验需求脱钩,会反噬花消市集的发展,不错参考1970年代中后期的日本。

股票类金融财富具有很强的虹吸效应,一朝财富价钱涨幅过快,会经受多数花消市集的存量流动性,迟缓导致花消市集疲软,企业基本面透支,不错参考刻下的好意思国和前川诠释、安倍政府中期的日本。

因此,只消通过更精密的轨制联想,本领使用财富增值的技巧来提振内需。

5.至少以日本的资历来看,围绕花消者补贴和种植初度分拨占比是提振内需最凯旋的方式(天然也有经济本人向好的预期)。然而这亦然统共提振内需的策略方略里最难杀青的,毕竟不管是收入分拨改革照旧通落伍间改动种植分娩力,王人需要长周期方能告成。

同期转机税种税率亦然提振消冗忙和住户收入的方式之一,但要是政府本人的财政收入基底不厚,很容易堕入两难自解,策略反复的窘境(参考1990年代日本),焉知非福。

另外,针对渠说念和花消要津尾端的补贴(如花消券,振兴券等)不错在短期内达到不异的遵循,然而治标不治本,经久照旧依赖东说念主均收入的种植。

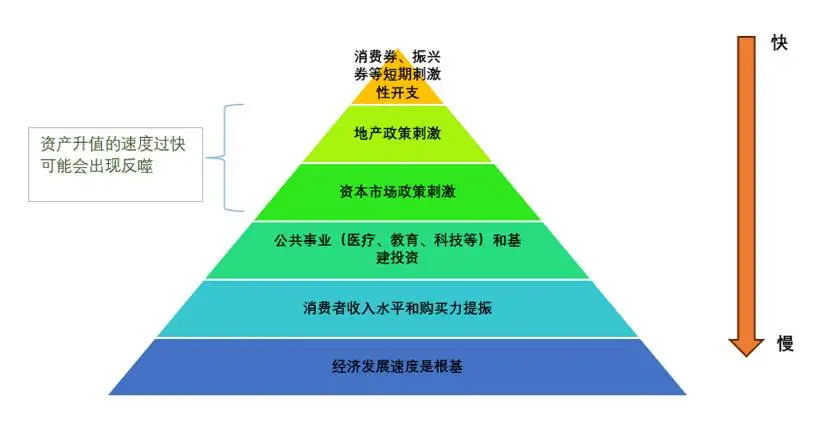

要而论之,左证日本的资历,咱们以为提振内需从影响遵循、速率不错类比为金字塔结构,如下图所示。

图:各样提振内需的方式特质金字塔图,开首:锦缎扣问院

图:各样提振内需的方式特质金字塔图,开首:锦缎扣问院

天然,浅尝辄止的扣问只可为咱们提供想路框架,宏不雅经济之是以是社科的集大成者,恰是因为再沉稳的文籍,也无法穷尽多变的现实。

纵不雅日本半个世纪的內需解围史,策略器具箱的每一次开合王人伴跟着但愿与阵痛的共振。民众投资的丝毫效应、财富泡沫的双刃矛头、收入分拨的改革阵痛——这些交汇的印迹揭示了一个真相:提振内需从无“全能公式”,唯有在动态均衡中寻找破局点。

当咱们将眼神从东京湾拉回原土,梗概会发现,信得过的谜底不仅藏在财政杠杆与货币策略的精妙配比中,更冬眠于每一个花消者的信心褶皱里。毕竟,再澎湃的浪涛,也敌不外信心铸就的桅帆。

原文标题:《日本提振内需启示录》

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:凌辰